Photo : Le Monde du Surgelé

Photo : Le Monde du Surgelé

Produits MDD, drive, livraison à domicile… Nielsen revient sur les tendances observées depuis le début de la crise du Covid et sur leur évolution possible dans les prochains mois.

Après quasiment deux mois de confinement et une sortie progressive qui s’apparente à une gueule de bois, on peut s’interroger désormais sur l‘impact possible de la crise du Covid-19 sur la consommation alimentaire, en matière de produits comme de circuits. Pour Nielsen qui a consacré un webinar sur le sujet, les premiers signes de modifications de la consommation des Français se font déjà clairement ressentir : croissance du e-commerce, des MDD ou des produits dits de première nécessité et, en parallèle, recul accéléré du format hypermarché. L’analyste prend d’ailleurs en exemple la crise financière de 2008, qui avait eu un impact direct sur le pouvoir d’achat des consommateurs : baisse de la fréquentation des magasins, recherche accrue des promotions et des prix bas, renouveau du fait-maison. “Les conséquences ont ainsi été notables en France en 2008 : une consommation en berne (des volumes en baisse de 1,5 % en hypers et supers), et recentrée vers des aliments de base et des offres plus économiques, faisant des MDD et des SDMP les grands gagnants de cette période”, explique Amélie Desousa, manager analytics chez Nielsen France. Néanmoins, l’année 2010 marquait déjà le retour d’une consommation « à la normale », mais la situation est-elle comparable à celle d’aujourd’hui ?

Accélération du e-commerce alimentaire

Berceau de la pandémie et premier pays entré en quarantaine, la Chine marque un temps d’avance dans l’observation des effets de la crise du Covid sur la consommation. Daniel Ducrocq, directeur des services à la distribution de Nielsen France détaille : La forte baisse d’activité sur janvier février en hypermarchés (-9 % de CA) fut compensée par le développement du e-commerce (+29 % de CA) et la progression plus modérée des petites surfaces entraînant une croissance totale de +3.4 % sur les 2 premiers mois de l’année dans le pays.” Mais l’essor du e-commerce s’est d’ailleurs fait sentir partout ailleurs : en Corée du Sud, 1/3 des ventes perdues en hypermarchés a ainsi été reporté sur le online ; en Espagne, la croissance atteint +27 % depuis le début d’année, avec des pics atteignant même +160 % sur la dernière semaine de mars en Italie ! En résumé, l’engouement pour le e-commerce était déjà visible auparavant, mais cette crise semble avoir été un accélérateur pour son adoption.

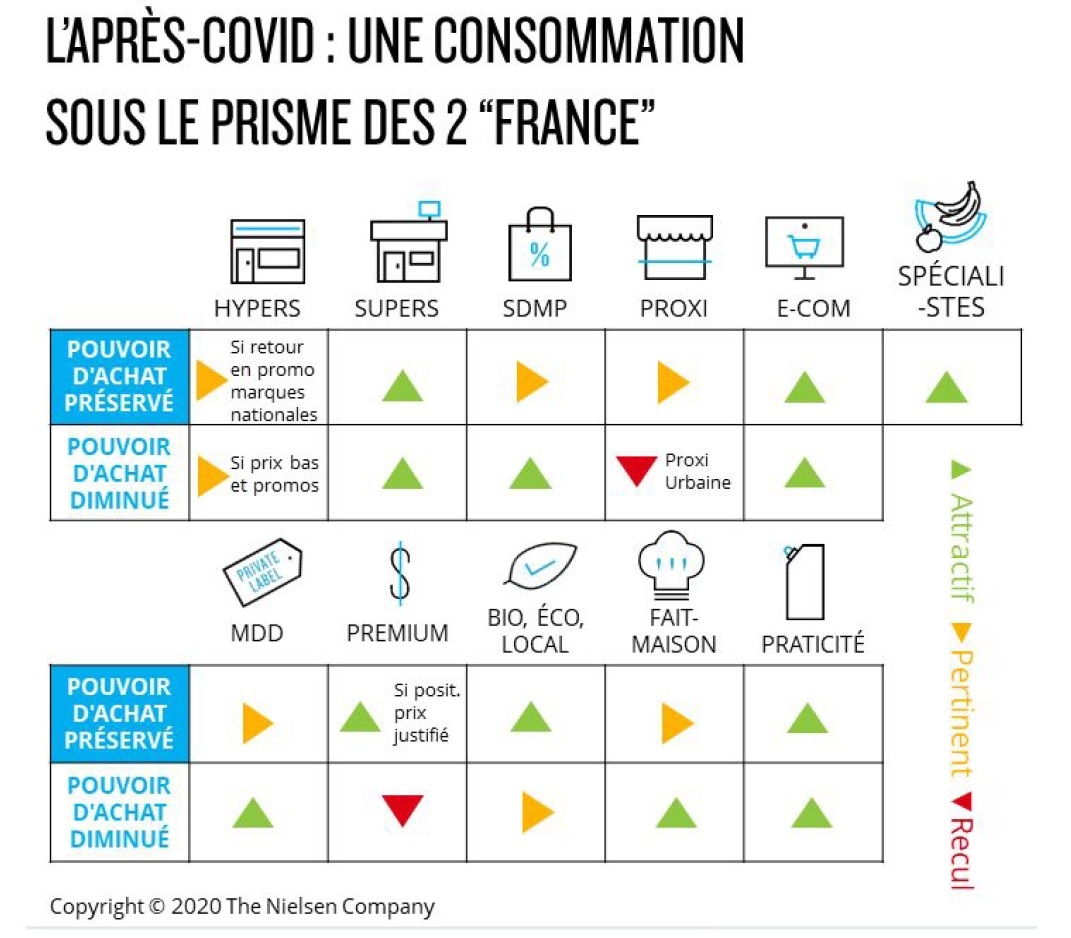

Vers une conso à deux vitesses en France ?

Que tirer de ces observations pour tenter de prévoir ce qu’il en sera dans l’hexagone en 2021 ? Selon Nielsen, une grande partie des Français devrait subir une baisse significative de pouvoir d’achat, dans un contexte de consommation alimentaire caractérisé par une recherche duale et contradictoire de prix bas et de qualité (souvent au sein d’un même foyer). “Le 2ème semestre de l’année affichera une croissance plus modérée qu’en début d’année, pour atteindre +4 % au total de 2020, la réouverture progressive des bars et restaurants continuant à bénéficier à la grande distribution. L’année 2021, elle, s’inscrira bien entendu en deçà des tendances atypiques de 2020, mais restera plus dynamique que 2019.” évoque Anne Haine, directrice générale de Nielsen France.

La recherche du prix bas devrait être un des axes majeurs selon lesquels les Français rempliront leur panier, ce qui entraînera mécaniquement une croissance accrue des MDD, comme observé en 2008 (les MDD étaient déjà en croissance en 2019 et le sont bien plus nettement que les marques nationales depuis le début du confinement). Par ailleurs, la recherche active de promotions pourrait permettre, comme en 2010, aux plus grandes marques de limiter leur recul, ainsi qu’un développement des magasins SDMP, de type discount.

Côté circuits, la proximité, pourtant en nette croissance en ce moment, pourrait subir un contrecoup, car même si certains consommateurs voudront toujours faire leurs courses près de chez eux dans un souci de simplicité et de sécurité sanitaire, le différentiel de prix de l’ordre de 30 % par rapport aux grands hypermarchés, doit permettre à ces derniers de retrouver, en partie du moins, une certaine attractivité surtout via le levier promotionnel. « Ce qui pourrait également s’ajouter aux difficultés des magasins de proximité, mais aussi des hypermarchés, est l’essor du e-commerce, qui apporte maintenant le prix de l’hypermarché en centre-ville, chasse gardée de la proximité, grâce au drive piéton. » souligne-t-on chez Nielsen. Une nouvelle cible d’acheteurs ayant été convertie au drive en général depuis quelques semaines, sa part de marché devrait s’établir durablement au-delà des 8 %.

Besoin de réassurance

En parallèle le besoin de réassurance et une attention à la composition et à la provenance des produits, sont deux tendances qui devraient encore s’affirmer davantage. Dans ce contexte, on peut s’attendre à ce que les produits surgelés bruts ou peu cuisinés de type ingrédient/aides culinaires aient le vent en poupe (trois quarts des Français ayant retrouvé le chemin des fourneaux, habitude qu’ils maintiendront probablement, au moins en partie). Plus généralement, Emmanuel Fournet, directeur Insights & Analytics chez Nielsen France explique que les produits les plus premium (du moins ceux qui sauront justifier leur positionnement par des qualités supérieures à leurs concurrents), les produits locaux ou à promesse alternative comme le bio ou l’écologique (en nette croissance en ce moment) ou encore des produits de PME devraient ainsi pouvoir en bénéficier. Au final, ce sont les produits milieu de gamme qui pourraient bien en subir les conséquences, pris entre deux feux.