Photo : Charal

Photo : Charal

Selon la dernière enquête de l’Ania, le secteur de l’agroalimentaire maintient sa cohésion. Mais plusieurs points de friction se font davantage ressentir, notamment sur la baisse du chiffre d’affaires et la rentabilité des entreprises.

Le deuxième baromètre Ania de l’état de santé des entreprises de l’alimentation*, publié le 17 avril dernier, confirme le diagnostic de la première vague de consultation lancée début avril : si le secteur maintient globalement sa cohésion, l’écrasante majorité des 700 entreprises ayant répondu entre le 6 et 10 avril (dont 9 % actives sur le secteur du surgelé) pointent le prix élevé de leur adaptation à la crise en terme économique et de rentabilité. Les résultats de cette enquête sont d’autant plus pertinents que le panel des sondés comprend des entreprises de toutes tailles, réparties entre les TPE-PME (77 %) ; des ETI** (21 %) et enfin les grands groupes (2 %), représentatives de tous secteurs d’activité et territoires.

Baisse du chiffre d’affaires et hausse des coûts

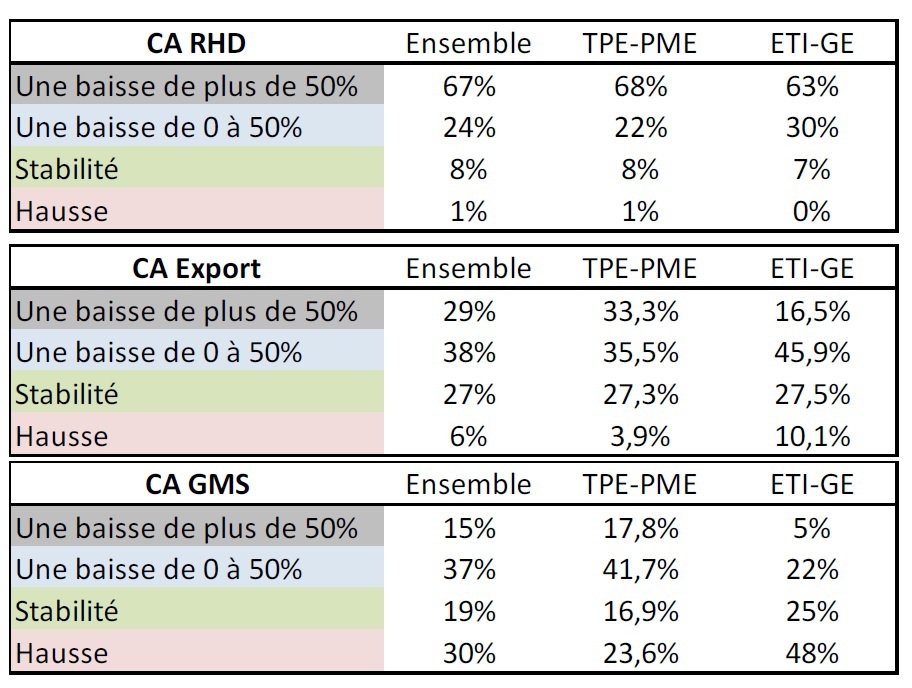

En résumé, si le secteur semble tenir, plusieurs points de friction se font davantage ressentir. À commencer bien sûr par l’impact sur le chiffre d’affaires, la rentabilité et la trésorerie, jugé très important. Concrètement, entre 70 et 80 % des entreprises sondées constatent des baisses de chiffres d’affaires et une rentabilité fragilisée. Sachant que cette moyenne prend en compte la situation de mise à l’arrêt des entreprises fournissant la restauration hors domicile et de fermeture de nombreux marchés à l’export.

Deuxième point sensible, la hausse des coûts qui se fait sentir. « Même si l’inflation en rayons est quasi nulle, les entreprises de l’alimentation supportent des hausses de coût directement liées à l’augmentation des prix des matières premières, des coûts de maintenance des outils de production ou encore de l’achat des équipements de protection des salariés », rappelle l’Ania dans son communiqué. Ces hausses de coûts, remontées par l’ensemble des industriels seraient estimées entre 3 % et 16 %, avec donc un impact direct sur le niveau de rentabilité des entreprises agroalimentaires.

Enfin, sur le sujet de l’absentéisme, l’Ania confirme qu’à date, la moyenne du secteur reste assez basse. Le taux d’absentéisme remonté par les entreprises en avril aurait atteint 13 % (contre 9 % dans la première version du baromètre). « La mise en place de la plate-forme gouvernementale « Mobilisation emploi » se révèle un outil précieux pour pallier la chute des effectifs dans les entreprises », reconnaît-on à l’Ania.

Les PME davantage impactées

Le résultat de l’enquête souligne également (et c’est plus inquiétant) que ce sont les PME et TPE qui semblent les plus impactées dans leur activité, notamment dans les filières fortement impactées par l’évolution de la demande. Ainsi, près de 80 % des PME-TPE ayant répondu pointent une baisse de chiffre d’affaires (contre un peu plus de la moitié des ETI et des grands groupes). Les rayons les plus affectés sont ceux des produits traditionnels (les rayons à la coupe sont fermés actuellement). Quant aux produits dits « plaisir », produits régionaux, sucrés, sous signes officiels de qualité, fromages en particulier, ils sont actuellement délaissés par le consommateur.

L’activité restauration quasi à l’arrêt

Enfin, sur le secteur du hors domicile, la fermeture des établissements de restauration (95 % des CHR sont bouclés selon la dernière enquête de l’UMHI), a mis à l’arrêt un grand nombre d’entreprises, par effet boule de neige. Pour ce marché, la baisse d’activité atteint selon le Geco Food Service, plus de 75 % en valeur et en volume, pour au moins une bonne moitié des entreprises du secteur.

De même, beaucoup d’interrogations subsistent sur le niveau de reprise de l’activité en CHD***, sur fond de déconfinement progressif. Dans ce domaine, l’ensemble des répondants auraient besoin de 8 à 15 jours minimum selon les typologies de produits pour relancer les productions avec des gammes plus restreintes. Reste surtout à savoir quels comportements adopteront les consommateurs en hors domicile au sortir du confinement.

Baromètre Ania (deuxième vague au 13 avril) : impact de la crise du Covid sur le chiffre d’affaires, par taille d’entreprises et par marchés (GMS, RHD, Export). Source : Ania.

Pour Richard Girardot, Président de l’Ania : « Ce deuxième baromètre de l’état de santé du secteur montre l’effort national considérable des entreprises de l’alimentation qui permet à la chaîne alimentaire de tenir, mais à quel prix ? Outre les acteurs de la filière, tous les Français doivent en avoir conscience ». Et d’ajouter qu’ « une nouvelle ère s’engagera lors de la sortie de crise, façonnée par une demande durablement modifiée du consommateur, dans ses choix, ses circuits et son pouvoir d’achat ».

(*) : Consultation lancée du 6 au 10 avril 2020, auprès des entreprises alimentaires implantées sur l’ensemble du territoire : un échantillon de 686 entreprises répondantes au 13 avril au soir. Répartition par secteurs : 30 % de produits d’épicerie ; 23 % de produits de viandes, charcuterie, traiteur), 10 % de produits frais laitiers, 9 % de produits surgelés (sucré ou salé), 12 % de boissons, 10 % d’ingrédients alimentaires, 3 % de nutrition animale ou encore 3 % de nutrition spécialisée.

(**) : ETI ou Entreprises de taille intermédiaire : qui comptent entre 250 et 4 999 salariés, et ont un chiffre d'affaires inférieur à 1,5 milliard €.

(***) : CHD : circuits hors domicile